投資家として財を成すには、企業の決算書を読む必要があります。

投資家は、企業の決算書に目を通して、「これから伸びる会社かどうか」を判断し、投資の判断材料にしています。

要するに、決算書を読むと企業の業績が分かります。

決算書と財務諸表の違いについてですが、これらは同じ書類です。

正式名称が財務諸表で、通称、決算書と呼ばれます。

鹿苑寺と金閣寺の関係のようなものですね。

決算書の全体像

上場企業は、年に1回、有価証券報告書を税務署に提出しなければなりません。

有価証券報告書とは、決算書に事業内容の説明などを加えた書類のことです。

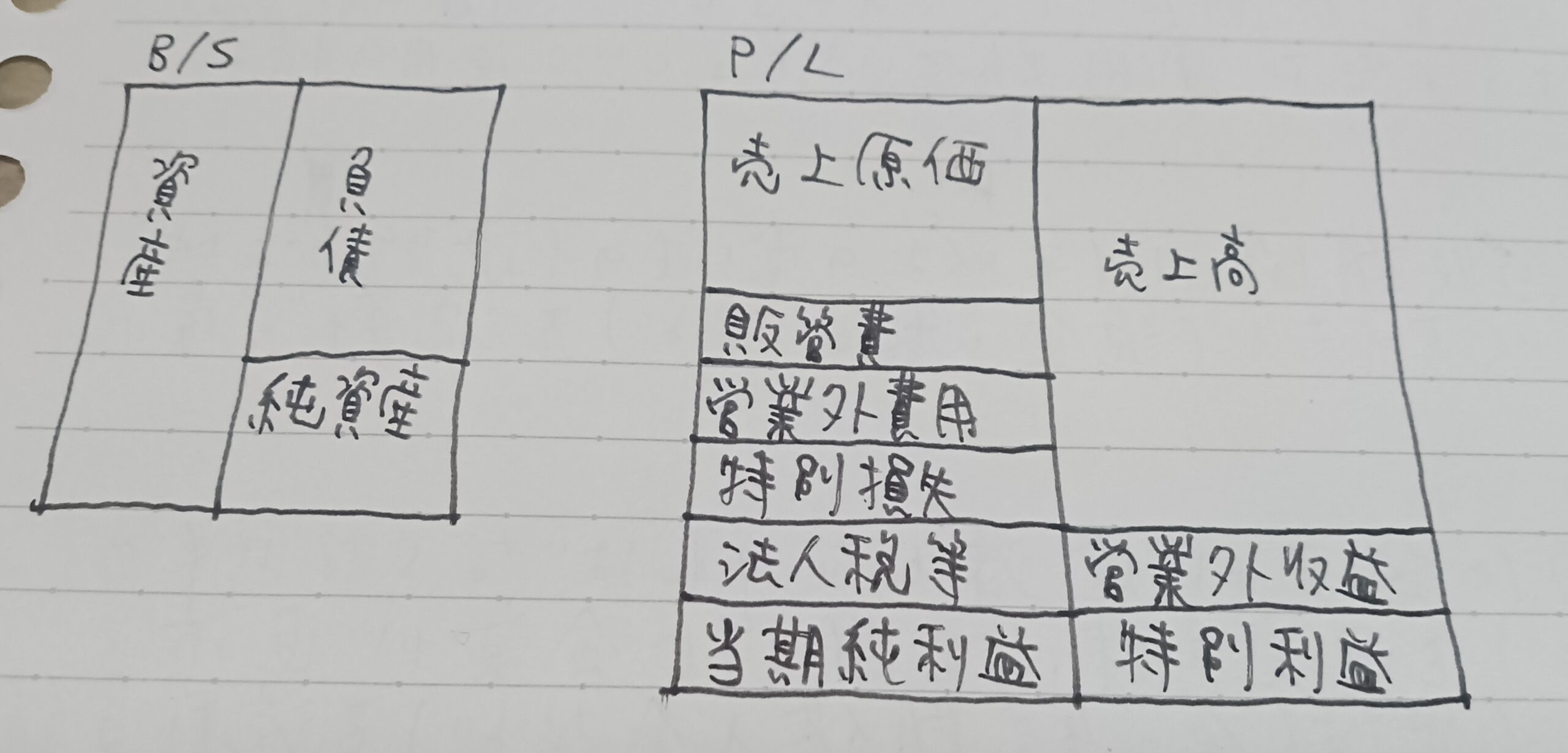

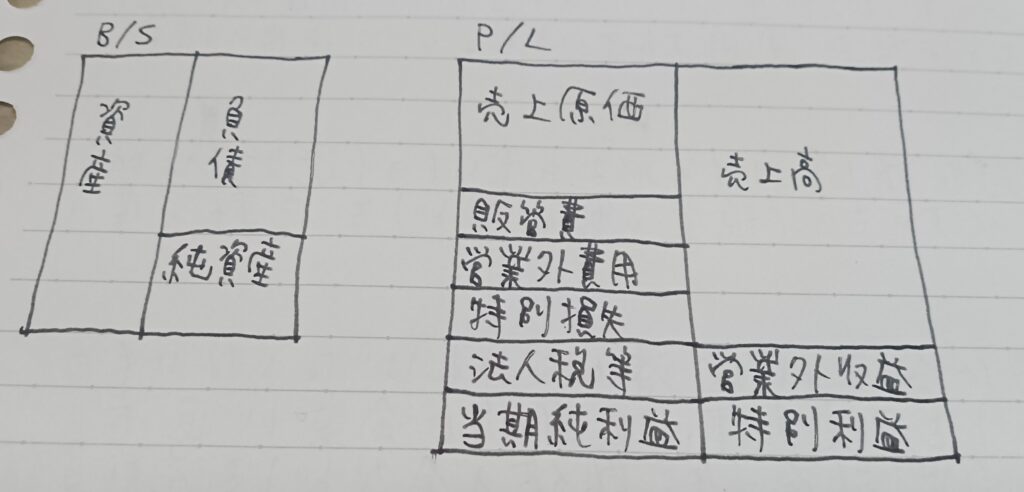

決算書は、一般的に①貸借対照表(B/S) ②損益計算書(P/L) ③キャッシュ・フロー計算書(C/S)

④株主等変動計算書(S/S)の4つからなります。

貸借対照表(B/S)

「財産に関する情報(これを財政状態と言います)」をまとめたものが、貸借対照表(バランスシート)です。

貸借対照表では、左側に資産をまとめ、右側には負債と純資産をまとめます。

資産の合計額と、負債・純資産の合計額は、必ず一致します。

●左側(資産)・・・企業が保有している現金や建物などの財産の情報が記載されます。

●右側(負債と純資産)・・・負債には、企業の借金や債務などを記載します。そして純資産の中には、経営者が会社を設立する際に入れたお金や、会社が利益をあげることで獲得したお金の情報が記載されます。

貸借対照表は、その企業にどのような資産があるのかという財産の状態や、

「その財産を、どこからどのように調達してきたのか」などを記載します。

損益計算書(P/L)

損益計算書とは、企業の1年間の活動の中で、どれだけ売り上げたのか、どれだけの費用がかかったのか、

そしてどれだけの結果が出たのかを記載したものです。

損益計算書では、左側に費用をまとめ、右側に収益をまとめます。

そしてその左側と右側は一致します。

損益計算書には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の、5つの利益を記載します。

キャッシュ・フロー計算書(C/S)

キャッシュ・フロー計算書は、その企業の現金や預金がどれくらい増減したのかを計算する書類です。

キャッシュ・フロー計算書に記載される企業の活動は、①営業活動 ②投資活動 ③財務活動の3つの活動に区分されます。

執筆者:山本和華子